Оглавление

- 1 ҚҰҚЫҚТЫҚ БІЛІМ БЕРУ МЕКЕМЕЛЕРІНДЕГІ ИНТЕРАКТИВТІ ОҚЫТУДЫҢ ТӘЖІРИБЕСІ

- 2 СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЭТАПОВ РАЗВИТИЯ ЗАКОНОДАТЕЛЬСТВА О КОНТРАКТНОЙ СИСТЕМЕ В СФЕРЕ ЗАКУПОК ТОВАРОВ, РАБОТ, УСЛУГ ДЛЯ ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫХ НУЖД ОРГАНОВ ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ И РЕСПУБЛИКИ КАЗАХСТАН

- 3 КӘСІПКЕРЛІК ҚЫЗМЕТІНІҢ ҚҰҚЫҚТЫҚ РЕТТЕУ НЕГІЗДЕРІН ОҚЫТУ ӘДІСТЕМЕСІ

- 4 ИСПОЛНЕНИЕ НАКАЗАНИЯ В ПОЛУОТКРЫТЫХ И ОТКРЫТЫХ УЧРЕЖДЕНИЯХ: ЗАРУБЕЖНЫЙ ОПЫТ

- 5 ВОПРОСЫ ПРОТИВОДЕЙСТВИЯ ПЫТКАМ В КАЗАХСТАНЕ

- 6 ЭТИКО-ПРАВОВЫЕ НАЧАЛА НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ

- 7 ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО УКРЕПЛЕНИЮ ЗАКОННОСТИ И ПРАВОПОРЯДКА И КОМПЛЕКС ПРОФИЛАКТИЧЕСКИХ МЕР ДЛЯ СОТРУДНИКОВ ОРГАНОВ ВНУТРЕННИХ ДЕЛ

Ақбаров Ғ.С. — Баишев университетінің HR-департаментінің директоры, құқық және жалпы білім беру пәндері кафедрасының аға оқытушысы, (Ақтөбе қ.), заң ғылымдарының магистрі

Құспан А.Ы. — Баишев университетінің «Құқық және экономика негіздері» мамандығының 4-курс студенті

Акбаров Г.С. — Директор HR-департамента, старший преподаватель кафедры права и общеобразовательных дисциплин Баишев университета (г. Актобе), магистр юридических наук

Құспан А.Ы. — студент 4 курса специальности «Основы права и экономики» Баишев университета

Akbarov G. S. — senior lecturer of the department of law and general education disciplines of Baishev University (Aktobe), candidate of philosophy, associate professor

A. I. Kuspan — 4th year student of specialty «Fundamentals of law and economics» of Baishev University

ӘОЖ 378.14

ҚҰҚЫҚТЫҚ БІЛІМ БЕРУ МЕКЕМЕЛЕРІНДЕГІ ИНТЕРАКТИВТІ ОҚЫТУДЫҢ ТӘЖІРИБЕСІ

ОПЫТ ИНТЕРАКТИВНОГО ОБУЧЕНИЯ В ПРАВОВЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ

EXPERIENCE OF INTERACTIVE TRAINING IN LEGAL EDUCATIONAL INSTITUTIONS

Түйінді сөздер: белсенді әдістер, интерактивті әдістер, оқытудың жаңа технологиялары, педагогика, оқыту, білім беру, дамыту.

Ключевые слова: активные методы, интерактивные методы, новые технологии обучения, педагогика, обучение, образование, развитие.

Keywords: active methods, interactive methods, new learning technologies, pedagogy, training, education, development.

Интерактивті әдістер білім беру практикасындағы жаңа сән емес және басқа педагогикалық панацея емес. Білім берудегі интерактивті әдістер педагогикалық практикада олардың атауы пайда болғаннан әлдеқайда ертерек қолданылғаны белгілі. Олар ұлттың рухын, тұлғаның тарихтағы рөлін жандандырумен байланысты ерекше қиын әлеуметтік жағдайларда әрдайым өзекті бола отырып, өздерінің күрделі тарихи даму жолынан өтті.

Білім беруде интерактивті әдістерді қолдану үрдісі гуманистік педагогикалық дәстүр аясында болды. «Интерактивті» ұғымы әлеуметтік практика феноменін білдіретін «интеракция» терминінің қайнар көзіне ие. Өзара әрекеттесуді әлеуметтік практиканың феномені ретінде «адамдардың зияткерлік-рухани-практикалық іс-әрекетімен сипатталатын тұлғааралық байланыс, яғни бұл әр қатысушының ішкі күштері жұмылдырылған және келісілген «жұмыс істеген кезде» әлеуметтік байланысқа түскен тұлғалардың өзара әрекеттесу актілерінің жиынтығы ретінде анықтауға болады, олардың субъективті ұстанымдары іске асырылады».

Білім беру мен оқытудың интерактивті әдістерінің адамға әсер етуінің мәні мен ерекшелігін түсіну өзара әрекеттесуді психологиялық категория ретінде қарастыруды талап етеді. Біріншіден, интеракция – бұл әлеуметтік психологияның категориясы: ақпараттық және перцептивті байланыс функцияларымен қатар, интерактивті функцияда ерекшеленеді.

Д.И. Писаревтің «жалпы білім – бұл жеке тұлға мен адамзат арасындағы табиғи байланысты байланыстыру және түсіну» кәтабында таным әлемі арасында өзара әрекеттесу пайда болады, ал мұғалім олардың арасында делдал болады.

Педагогикалық өзара әрекеттесу мәселесіне байланысты С.Т. Шацкийдің тәжірибесі мен теориялық тұжырымдары ерекше назар аударуға тұрарлық. Ол білім беру міндеттерінің бірін жас ұрпақты түрлі әлеуметтік байланыстар орнату тәжірибесімен қаруландыруда көрді, онсыз даму және толыққанды өмір сүру мүмкін емес[i].

Оқытудың интерактивті әдістері – бұл студенттердің оқу іс-әрекетінде сәттілік жағдайын бастан кешіруге және олардың негізгі салаларын өзара байытуға жағдай жасайтын педагогикалық тиімді танымдық қарым-қатынасқа кепілдік беретін оқу ойындары түрінде студенттердің бір-бірімен және мұғаліммен өзара әрекеттесуін ұйымдастыру ережелерінің жүйесі. Интерактивтік әдістерге әртүрлі ойын-сауық тапсырмаларын, проблемалық жағдайларды, ребустарды, сөзжұмбақтарды, диспуттарды, пікірталастарды, ми шабуылдарын, викториналарды, білгірлер турнирлерін, рөлдік ойындарды және т.б. шешу және құрастыру жатады.

Оқытудың интерактивті әдістерінің мәнін анықтау оқу процесінде осы әдістердің функцияларын бөлуді талап етеді. Педагогикалық әдебиеттерді және жаппай педагогикалық тәжірибені талдап көрсеткендей, оқу процесін жандандыру функциясы жиі жүзеге асырылады. Оқытудың интерактивті әдістерінің функцияларының құрамына көптеген зерттеушілер өз бетінше жұмыс жасау процесінде пәндік білімді, дағдыларды қалыптастыру, студенттердің білімі мен дағдыларын практикалық тексеру, студенттердің шығармашылық қабілеттерін, балалардың жеке бостандығы мен еркіндігін дамыту, жанжалдан кейін топтағы психологиялық климатты жақсарту, ұжымда достық пен өзара көмекті дамыту кіреді.

Осылайша, оқытудың интерактивті әдістері бір уақытта жүзеге асырылуы мүмкін оқыту, білім беру және дамыту (коммуникативті және психотехникалық), релаксация функцияларымен сипатталады.

Интерактивті әдістердің қандай мүмкіндіктері бар? Олардың құқықты оқытудағы мүмкіндіктері қандай? Педагогикалық процестің мүмкіндіктерінің жалпы анықтамасына сәйкес оқытудың интерактивті әдістерінің мүмкіндіктері арқылы біз белгілі бір жағдайларда құқықтық білімді, құқықтық мәдениетті қалыптастыруға ықпал ететін интерактивті оқыту әдістерінде болатын қасиеттерді түсінеміз. Біз қарастыратын топтың әр нақты әдісінің өзіндік мүмкіндіктері бар.

Құқықтық білім берудегі оқытудың интерактивті әдістерінің мүмкіндіктері арқылы біз белгілі бір жағдайларда құқық пен құқықтық қатынастар, жеке тұлғаның құқықтық мәдениеті туралы негізгі ұғымдарды қалыптастыруға ықпал ететін оқытудың интерактивті әдістеріндегі қасиеттер мен жақтарды түсінеміз.

Ақпаратты ала отырып, біз оны барлық жолмен өңдейміз. Жаңа материалдарды өңдеу барысында біз бір пайызын дәм мүшелеріне, бір жарым пайызын жанасу органдарына, үш жарым пайызын иіс сезу органдарына, он бір бөлігін есту органдарына және сексен үш көру органдарына қолданамыз. Көріп отырғанымыздай, қабылдаудың аудиовизуалды құралдары ең үлкен үлесті құрайды. Ең жақсы ақпаратты есте сақтау қарым-қатынас пен іс-әрекеттің нәтижесінде пайда болады[ii].

Ақпаратты сәтті түсіну және ассимиляциялау үшін біз ақпаратты ауызша түрде алуға болатын әдістер, оны материалдық тұрғыдан көргеннен кейін және соңында практикада бекітуіміз керек. Осы тәсілдің нәтижесінде үш сағаттан кейін студенттер бұрын алынған ақпараттың тоқсан сегіз пайызын есте сақтайды және өздігінен қайталай алады. Сабақтан үш сағат өткен соң, студент бастапқы ақпараттың бүкіл көлемінің тоқсан бес пайызы мөлшерінде жаңа білімді оңай көбейте алады. Бір жылдан кейін студенттер бастапқы ақпаратты жүзден жетпіс бес пайызға кешіктіреді.

1980 жылдары Америка Құрама Штаттарында зерттеу жүргізілді, оның міндеті танымдық іс-әрекет формаларының өнімділігінің пайызын анықтау болды. Осы жұмыстың қорытындысын мысал ретінде келтіргім келеді.

Ғалымдар дәріс түрінде ақпаратты жалпы қабылдау – бұл дәстүрлі оқыту әдісі, ол жүздің тек бес пайызын құрайды деп тұжырымдады. Танымның ең тиімді әдісі – бұл практикалық іс-әрекет, білімді жасанды түрде құрылған өмірлік жағдайларда қолдану және кеңес беру, яғни білімді практикада қолданудың тағы бір тәсілі.

Бұл статистика оқытудың интерактивті әдістерін қолданудың тиімділігін айқын растайды. Студенттердің жеке тәжірибесі маңызды рөл атқармайды. Оқытудың интерактивті әдістерін жүзеге асыру кезінде студенттер бір-бірімен өзара әрекеттеседі, бұл ақпарат пен аналитикалық іс-әрекеттегі тәжірибе болып табылады.

Оқу процесінде интерактивті технологияларды қолдану ми, студенттердің эмоционалды аспектілері, жеке қасиеттері мен шығармашылығы сияқты жеке ресурстарды барынша белсендіруді қамтиды. Осыған байланысты білім беру процесіне білім алушылардың барлық әлеуеті қатысады[iii].

Ми – адамның негізгі мүшелерінің бірі. Ол 10 триллионнан астам нейрондардан тұрады. Нейрондық байланыстардың саны шексіз болуы мүмкін. Жаңа ақпарат түскен кезде ми «ескі мен жаңаны» талдау, байланыстыру және қарым-қатынынас жасау бойынша үлкен жұмыс атқарады. Жеке қызығушылық – бұл жаңа дағдыларды игерудің күшті мотивациясы. Әрине, бұл үшін көп тәжірибе қажет, шеберліктің анықтамалық дамуының үлгісін табу керек. Даму үшін үнемі білімнің жаңа салаларын тауып, барларын жетілдіру керек.

Ғалымдар бір ойдың екіншісін тудыратынын дәлелдеді. Шығармашылық ойлау әдісі бар, ол – дивергентті және сызықты, логикалық ойлау әдісі, конвергентті. Дивергентті ойлау кезінде біреуден көптеген ойлар пайда болады. Конвергентті ойлау дегеніміз – көптеген ойларды біреуіне азайту мүмкіндігі. Мысалы, біз бірнеше жауаптың біреуін таңдағанда конвергентті ойлауды қолданамыз. Біздің миымыздың бұл қабілеті ойларды өзара күшейтіп жатыр. Іс-әрекеттің мақсаттарын нақты анықтаған кезде ми саналы түрде немесе бейсаналық түрде осы мақсатқа жету үшін ойға бағыттайды.

Педагогикалық іс-әрекетте оқытудың мақсатын анықтау, сабақтың тақырыбын айту маңызды, осылайша студенттердің миын нәтижелі жұмыс үшін белсендіреді. Мұғалім үшін еліктеу объектісі ретінде әрекет ету, еліктеудің үлгісі болу өте маңызды. Тыңдаушы оқытушы жеткізгісі келетін белгілі бір суретті суреттеуі үшін біздің ойларымызды соңына дейін жеткізу керек. Студенттер мен оқытушы арасында сенімді қарым-қатынас құру жаңа ойлар мен идеяларды тудыратын синергияны белсендіру үшін маңызды. Осы мақсатқа қол жеткізу сенім болады бірнеше жолмен.

Мысалы, студенттердің дұрыс емес пікірлері мен жауаптары сынға ұшырамайды. Сын сындарлы болуы керек және оның топтағы көлемі азайтылуы керек. Осылайша студенттер өздерін жайлы және еркін сезінеді. Оқытушыға, ол беретін ақпараттың құндылығына деген сенім білімді қабылдау, игеру және пайдалану үшін маңызды. Студенттердің назарын жетістікке жету қиындықтарына емес, түпкі мақсатқа аудару керек. Оқу процесінде интерактивті технологияларды таңдау кезінде студенттердің сабаққа деген қызығушылығы артады, өйткені дәстүрлі әдістер барлық студенттердің белсенді қатысуын білдірмейді, сонымен қатар, оқу процесінің бастамашысы рөлін сынап көру мүмкіндігі пайда болады[iv].

Оқу іс-әрекетін құрудағы дәстүрлі тәсілдерде оқытушы мықты студентке назар аударады, ал басқалары білім беру процесінің белсенді қатысушысы емес. Материалды оқытудың интерактивті технологиялары таңдалған сабақтар бірде-бір студенттің қатысуынсыз қалмайды. Өзара әрекеттесу «Оқытушы-студент» байланысында ғана емес, сонымен бірге «студент-оқытушы» сияқты қатынастар пайда болады, осылайша қарым-қатынас дағдыларын дамыту, тұлғааралық қатынастарды жетілдіру оң тенденцияларға ие болады .

Оқу процесін құрудың интерактивті әдістері мұғалімнің студенттердің өзіндік танымдық іс-әрекетінің көмекшісі және ұйымдастырушысы ретіндегі рөлін білдіреді, тұлғааралық қатынастарды, қарым-қатынас дағдыларын дамытумен, жаңа материалды игерумен қатар, сыни ойлауды дамыту оқу процесінде интерактивті әдістерді қолданудың соңғы «өнімі» екенін атап өткен жөн.

Интерактивті оқыту кезінде оқытушыға көптеген «жаңа» рөлдер беріледі: сарапшының рөлі, консультанттың рөлі. Мысалы, сарапшының рөлі жаңа оқу материалын ұсыну, сандық технологияларды қолдана отырып нақты түсіндіру, туындаған проблемалық сәттерге жауап дайындау, нәтижелерді бақылау болып табылады. Осы әдіске негізделген материалдарды әзірлеу кезінде оқытушы сабаққа энергетикалық дайындықпен күтілетін нәтижелерді болжау мәселелерімен кездеседі. Оқу уақытын құрудың интерактивті әдістері өзара әрекеттесуден тұратындықтан, «бірі барлығына үйретеді» қағидасы орынды. Бұл қағида студенттердің қызығушылығын оятады, бүкіл аудиторияның жұмысын белсендіреді, проблемаға деген қызығушылықты арттырады[v].

Сабақта жұмыс істеудің тағы бір интерактивті әдісі – оқытушы дайындаған үлестірме материалында бірдей ақпаратты бірнеше рет қайталау. Ақыл-ой мен белсенділікке үйрету аз уақыт ішінде оң нәтижелерге қол жеткізуге көмектеседі. Проблемалық жағдайларды жобалау оқытудың интерактивті әдістеріне жатады. Оқу процесін ұйымдастырудың бұл түрі алынған білімді нақты өмірде одан әрі қолдану үшін пайдалы болады. Проблемалық жағдай әдісімен студенттер мәселені шешу жолын таңдауда тәуелсіз. Әдісті іске асыру үшін оқытушы, біріншіден, ең нақты жағдайды жобалауы керек.

Әрі қарай жеке және жалпы талдау жүргізіледі, талқылау жүзеге асырылады және шешім қабылданады. Логиканы, проблемалық ойлауды дамыту, талдау жасау тәжірибесі – мұның бәрі осы техниканың «өнімі».

Оқытудың интерактивті әдістерінің технологиялары белсенді емес студенттерге оқу процесіне қосылуға, бастамашылық пен дербестік танытуға мүмкіндік береді. Білім көзі студенттер болып табылады. Оқу материалын меңгерудің зияткерлік және шығармашылық деңгейін арттырады. Айта кету керек, оқу процесінің атмосферасы ашық, еркін, студенттер арасында кез-келген түрдегі шектеулер нөлге дейін азаяды, өзара әрекеттесу жақсарады, өзін-өзі бақылау қалыптасады. Педагогтардың басты міндеттерінің бірі қазіргі заманғы тәрбиелеу болып табылады.

Әрине, интерактивті әдістерді енгізу оқытушы үшін қиын. Қиындықтар сабаққа дайындық кезінде қажетті ақпараттың үлкен көлемінде және қойылған міндеттерді орындауға уақыттың жетіспеуі болып табылады. Алайда, басты проблема оқытудың дәстүрлі әдістеріне дағдылану және студенттерді оқытудың жаңашыл, заманауи тәсілдерін толығымен жоққа шығару болып табылады.

Интерактивті әдістер жаңа материалдың көлеміне емес, ассимиляция сапасына назар аударады. Бұл тәсілді материалды бекіту әдісі ретінде таңдағанда, оқу процесін дәстүрлі ұйымдастыру оңтайландырылады. Мемлекеттік білім беру стандартының ескі ұрпақтары алған білімдерін практикалық іс-әрекетте практикалық қолдануға қатысты проблемаларға тап болды. Мемлекеттік білім беру стандартының жаңа ұрпақтары, керісінше, студенттің өзін-өзі анықтауға бағытталған, тәжірибеге бағытталған[vi].

Оқытудың интерактивті әдістерінің технологиялары бірнеше кезеңмен жүзеге асырылады.

Бірінші кезең – мотивация және өзара әрекеттесуді одан әрі бағдарлау.

Екінші кезең – үйлестіру, оқытудың өзара әрекеттесуіндегі рөлдерді бөледі. Ынтымақтастық кезеңі оқу іс-әрекетінің барлық қатысушыларының өзара әрекеттесуінен тұрады. Оқытудың бұл тәсілінде оқытушы студенттерге білім бермейді, бірақ танымдық белсенділікті дамыту үшін шексіз ауқым береді.

ТҮЙІН

Жоғары кәсіптік білім беруді дамыту Қазақстанның мемлекеттік-саяси және әлеуметтік-экономикалық дамуындағы түбегейлі өзгерістермен – азаматтық қоғамды, экономиканың нарықтық секторын қалыптастыру, өңірлендіру процестері, жұмыспен қамту саласындағы өзгерістер, өндірістік емес салаларының пайдасына жұмыс күшіне сұранысты қайта топтастыру жағдайларында, сондай-ақ қоғамның адами ресурстардың сапасы мен бәсекеге қабілеттілігіне қойылатын талаптарының өсуін ескере отырып жүзеге асырылады.

Қазіргі уақытта кәсіби білім беру оның міндеттерін жаңа деңгейде шешуге мүмкіндік беретін құралдарды қажет етеді, сондықтан оқытудың белсенді және интерактивті әдістері ерекше қызығушылық тудыратын жаңа дәстүрлі емес құралдарды, формаларды, оқыту әдістерін іздеу және пайдалану оның алдында тұрған өзекті мәселе болып табылады.

АННОТАЦИЯ

Развитие высшего профессионального образования будет осуществляться в условиях кардинальных изменений в государственно-политическом и социально-экономическом развитии Казахстана: в условиях формирования гражданского общества, рыночного сектора экономики, процессов регионализации, изменений в сфере занятости, перегруппировки спроса на рабочую силу в пользу непроизводственных отраслей, а также с учетом роста требований общества к качеству и конкурентоспособности человеческих ресурсов.

В настоящее время профессиональное образование требует средств, позволяющих решать его задачи на новом уровне, поэтому поиск и использование новых нетрадиционных средств, форм, методов обучения, в которых особый интерес представляют активные и интерактивные методы обучения, является актуальной проблемой, стоящей перед ним.

ANNOTATION

The development of higher education will be implemented in the context of fundamental changes in the state-political and socio-economic development of Kazakhstan in the conditions of formation of civil society, the market economy, the regionalization processes, changes in employment, regrouping of labour demand in favour of non-manufacturing industries as well as with the growth of demands of society in the quality and competitiveness of human resources.

Currently, professional education requires tools that allow it to solve its problems at a new level, so the search and use of new non-traditional means, forms, and methods of teaching, in which active and interactive teaching methods are of particular interest, is an urgent problem facing it.

- Леонтьев А.Н. Деятельность. Сознание. Личность. — М.: Наука, 1982.

- Санникова О.А. Использование интерактивных методов обучения в процессе изучения дисциплин, связанных с информационными технологиями // Информационные технологии в образовании «ИТО-САРАТОВ-2017»: Мат-лы IX Всеросс. научно-практ. конф. — Саратов, 2017. Б. 287-292.

- Мандель Б.Р. Технологии проблемно-модульного обучения и организации работы студентов // Технология проблемно-модульного обучения как система повышения качества подготовки специалистов-гуманитариев: проблемы и перспективы совершенствования: Мат-лы научно-метод. конф. — Новосибирск: НОУ ВПО НГИ, 2016. Б. 6-10.

- Кузнецова А.С. Интерактивные технологии обучения как вариант коммуникативной технологии // Конкурентоспособность будущего специалиста XXI века: проблемы, поиски, решения: Мат-лы круглого стола. — Йошкар-Ола: Марийский государственный университет, 2017. Б. 151-155.

- Шерстнева Н.А. Педагогическая технология: понятие, сущность // Международный журнал прикладных и фундаментальных исследований. — 2014. — № 10 (Ч.3). Б. 117.

- Стефановская Т.А. Технология обучения педагогике в вузе. — М., 2000.

Байкунакова Г.А. — старший преподаватель кафедры права и общеобразовательных дисциплин Баишев Университета, аспирант юридического факультета Оренбургского государственного университета, магистр юридических наук

Ефимцева Т.В. — профессор кафедры гражданского права и процесса Оренбургского государственного университета, доктор юридических наук, доцент

Байкунакова Г.А. — Баишев университетінің құқық және жалпы білім беру пәндері кафедрасының аға оқытушысы, Орынбор мемлекеттік университетінің заң факультетінің аспиранты, заң ғылымдарының магистрі

Ефимцева Т.В. — Орынбор мемлекеттік университетінің азаматтық құқық және процесс кафедрасының профессоры, заң ғылымдарының докторы, доцент

G. A Baikunakova. — senior lecturer of the department of law and general education of Baishev University, postgraduate student of the law faculty of Orenburg State University, master of law

T.V. Efimtseva — professor of the of civil law and procedure department of the Orenburg State University, doctor of law, associate professor

УДК 351.72

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ЭТАПОВ РАЗВИТИЯ ЗАКОНОДАТЕЛЬСТВА О КОНТРАКТНОЙ СИСТЕМЕ В СФЕРЕ ЗАКУПОК ТОВАРОВ, РАБОТ, УСЛУГ ДЛЯ ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫХ НУЖД ОРГАНОВ ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ И РЕСПУБЛИКИ КАЗАХСТАН

РЕСЕЙ ФЕДЕРАЦИЯСЫ МЕН ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ІШКІ ІСТЕР ОРГАНДАРЫНЫҢ МЕМЛЕКЕТТІК ҚАЖЕТТІЛІКТЕРІН ҚАМТАМАСЫЗ ЕТУ ҮШІН ТАУАРЛАРДЫ, ЖҰМЫСТАРДЫ, КӨРСЕТІЛЕТІН ҚЫЗМЕТТЕРДІ САТЫП АЛУ САЛАСЫНДАҒЫ КЕЛІСІМШАРТТЫҚ ЖҮЙЕ ТУРАЛЫ ЗАҢНАМАНЫҢ ДАМУ КЕЗЕҢДЕРІНІҢ САЛЫСТЫРМАЛЫ СИПАТТАМАСЫ

cOMPARATIVE CHARACTERISTICS OF THE STAGES OF DEVELOPMENT OF THE LEGISLATION ON THE CONTRACT SYSTEM IN THE FIELD OF PROCUREMENT OF GOODS, WORKS, SERVICES TO MEET THE STATE NEEDS OF THE INTERNAL AFFAIRS BODIES OF THE RUSSIAN FEDERATION AND THE REPUBLIC OF KAZAKHSTAN

Ключевые слова: контрактная система, государственные закупки, органы внутренних дел, коррупция, рыночные отношения.

Түйінді сөздер: келісімшарт жүйесі, мемлекеттік сатып алулар, ішкі істер органдары, сыбайлас жемқорлық, нарықтық қатынастар.

Keywords: contract system, public procurement, internal affairs bodies, corruption, market relations.

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных нужд является одним из актуальных вопросов на сегодняшний день, т. к. практически каждая организация использует в своей работе государственные закупки. Это хороший способ, как для государства выбрать наиболее эффективный метод удовлетворения государственных нужд, так и для поставщика получить заказ и шанс рекомендовать себя с лучшей стороны.

Государственные закупки предполагают приобретение, покупку товаров, работ или услуг для нужд органов внутренних дел Российской Федерации и Республики Казахстан покупателем в лице государства за счет бюджетных средств. При этом данный процесс исключает дальнейшую перепродажу объекта. Уровень, на котором находится организация управления государственными закупками, отображает степень развития рыночных отношений, состояние экономики в целом.

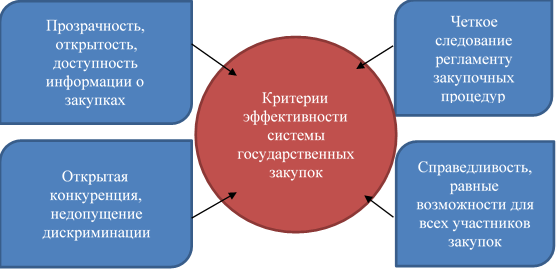

На современном этапе контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных нужд органов внутренних дел имеет систему принципов и факторов, влияющих на эффективность государственных закупок (рисунок 1).

Процесс закупок для удовлетворения государственных нужд органов внутренних дел Российской Федерации регламентирован Федеральным законом от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»[1], а для нужд органов внутренних дел Республики Казахстана — Законом Республики Казахстан от 4 декабря 2015 года № 434-V ЗРК «О государственных закупках»[2]. Предметом регулирования в данных законах выступают отношения, связанные с планированием закупок; определением поставщиков (подрядчиков, исполнителей); заключением и исполнением контрактов; мониторингом, аудитом закупок; контролем за соблюдением законодательства о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных нужд.

При анализе данных нормативных правовых актов можно сказать, что разница состоит в том, что Федеральный закон № 44-ФЗ является более развернутым, чем Закон РК № 434-V ЗРК (РФ — 114 статей, РК — 52 статьи). Также в ФЗ № 44-ФЗ говорится про «Запрос котировок», а в ЗРК № 434-V ЗРК это понятие трактуется как «Запрос ценовых предложений». Так же в ЗРК № 434-V ЗРК отсутствует глава «Планирование», данные этапы расписаны в Приказе Министра финансов Республики Казахстан от 11 декабря 2015 года № 648 «Об утверждении Правил осуществления государственных закупок», что очень неудобно для заказчиков. Приходится пользоваться многими нормативно-правовыми актами.

В ХХІ веке в жизни общества широко применяются программные и телекоммуникационные средства, без которых невозможно реализовать множество решений. На уровне государственного управления также развивается информатизация. К примеру, в Российской Федерации государственноеуправление финансовой, налоговой, таможенной сферами осуществляется через программу «Единый портал государственных услуг», а в Казахстане реализуется программа «Электронное правительство».

Единый портал государственных услуг Российской Федерации начал работать в декабре 2009 года, а портал электронного правительства в Казахстане был запущен в апреле 2006 года. На порталах можно оплатить налоги, государственные пошлины и штрафы. Ежедневно порталы посещают более 10 500 человек, выдается около 10 тысяч электронных справок. При запуске порталов было реализовано 377 информационных услуг, охватывающих деятельность органов образования и науки, труда и социальной защиты населения, индустрии и торговли, юстиции, финансов, здравоохранения, энергетики и минеральных ресурсов, Агентства по делам государственнойслужбы и Национального банка[3].

В теоретическом аспекте закупки для государственных нужд выступают в первую очередь в качестве экономической категории. Прокъюремент (снабжение) определяется как совокупность практических методов и приемов, позволяющих максимально обеспечить интересы покупателя при проведении закупочной компании посредством конкурсных торгов. В его понимании выделяют несколько ключевых моментов.

Во-первых, это принципы, которые заложены в основе проведения государственных закупок.

Во-вторых, это способ закупки, который характерен для конкурсных торгов, то есть процедура закупок должна быть в центре внимания.

В-третьих, это конкурсные торги как публичное открытое состязание претендентов, т. е. потенциальных поставщиков, за получение контракта на поставку товаров или выполнение работ.

В-четвертых, это интересы покупателя, т. е. администраторов бюджетных программ.

В-пятых, это совокупность практических методов и приемов, т. е. сам инструментарий, при помощи которого осуществляются процедуры конкурсных закупок продукции.

На наш взгляд, государственные закупки как экономическая категория — это совокупность экономических отношений по поводу распределения и перераспределения бюджетных средств на приобретение товаров, работ и услуг с целью удовлетворения государственных нужд для реализации функций государственного управления между распорядителями бюджетных средств в лице администраторов бюджетных программ и потенциальными поставщиками.

На май 2020 года в Казахстане благодаря электронной системе государственных закупок Правительство сэкономило около 3,8 млрд. тенге бюджетных средств. В целом за четыре года работы электронной площадки экономия по электронным государственным закупкам способом запроса ценовых предложений составила около 80 млрд. тенге[4].

Министерство финансов Республики Казахстан инициировало перевод государственных закупок в электронный формат. Сегодня система (www.goszakup.gov.kz) предоставляет единую точку доступа к электронным услугам в сфере государственных закупок и позволяет осуществлять участие в государственных закупках в качестве заказчика, организатора и поставщика с любого компьютера, подключенного к сети Интернет.

По нашему мнению, основными преимуществами электронных государственных закупок являются следующие:

- эффективный способ борьбы с коррупцией;

- реальная экономия бюджетных средств;

- удобство работы в сфере государственных закупок;

- создание эффективных условий для здоровой конкуренции;

- поддержка развития отечественного малого и среднего бизнеса.

Кроме того, наибольшее количество нарушений в сфере государственных закупок совершаются на этапе рассмотрения конкурсных заявок в части их необоснованного отклонения, в связи с чем закупки признаются несостоявшимся, что является основанием для проведения закупок из одного источника.

С применением вычислительных систем становится возможным полностью автоматизировать процесс принятия решений, без влияния на этот процесс конкурсной комиссии. Такой способ возможен только в случае простых закупок, со стандартными требованиями к качеству, комплектации, срокам поставки и оплаты и единственной переменной характеристикой — цене.

В заключении отметим, что добиться ощутимых показателей снижения коррупции позволяет лишь комплексный подход — сбалансированное использование всех методов противодействия на всех этапах процесса государственных закупок. Если ограничиваться отдельными областями или методами, то можно получить лишь кратковременный эффект, однако спустя некоторое время структура и механизм извлечения незаконного дохода изменятся, сместившись в области, не затронутые инструментами контроля и противодействия. В результате суммарные коррупционные потери вернутся к прежним размерам или даже превзойдут их.

АННОТАЦИЯ

В настоящее время особую актуальность приобретает обеспечение государственных нужд путем контрактной системы в сфере закупок товаров, работ и услуг, в том числе для нужд органов внутренних дел. При этом автором подчеркнута необходимость дальнейшего развития законодательства о контрактной системе в сфере закупок товаров, работ и услуг для обеспечения государственных нужд.

ТҮЙІН

Қазіргі таңда тауарларды, жұмыстар мен көрсетілетін қызметтерді сатып алу саласындағы келісімшарттық жүйе арқылы мемлекеттік мұқтаждықты қамтамасыз ету ерекше өзектілікке ие. Автор мемлекеттік қажеттіліктерді қамтамасыз ету үшін тауарларды, жұмыстарды және қызметтерді сатып алу саласындағы келісімшарттық жүйені одан әрі дамыту қажеттілігіне тоқтап, мәселелерді қозғаған.

ANNOTATION

At present time, the provision of state needs through the contract system in the field of procurement of goods, works and services is becoming particularly relevant. The author emphasizes the need for further development of the contract system in the field of procurement of goods, works and services to meet state needs.

- Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 № 44-ФЗ (последняя редакция) // http://www.consultant.ru/document/cons_doc_LAW_144624.

- Закон Республики Казахстан от 4 декабря 2015 года № 434-V «О государственных закупках» (с изменениями и дополнениями по состоянию на 26.12.2018 г.) // http://online.zakon.kz/document/?doc_id=34050877.

- https://profit.kz/news/7036/Elektronnomu-pravitelstvu-5-let.

- http://old.goszakup.gov.kz/wiki/index.php/29.04.2012_ПРЕСС-РЕЛИЗ.

Жумабаева Г. А. — Баишев университетінің Құқық және жалпы білім беру пәндері кафедрасының аға оқытушысы (Ақтөбе қ.)

Сақұмұрат Ж. К. — Баишев университетінің «Құқық және экономика негіздері» мамандығының студенті

Жумабаева Г.А. — старший преподаватель кафедры права и общеобразовательных дисциплин Баишев Университета (г. Актобе)

Сақұмұрат Ж.К. — студент специальности «Основы права и экономики» Баишев университета

G. A. Zhumabayeva — senior lecturer of the department of law and general education disciplines of Baishev University (Aktobe)

Zh.K. Sakumurat — student of specialty «Fundamentals of law and economics» of Baishev University

ӘОЖ 346.1

КӘСІПКЕРЛІК ҚЫЗМЕТІНІҢ ҚҰҚЫҚТЫҚ РЕТТЕУ НЕГІЗДЕРІН ОҚЫТУ ӘДІСТЕМЕСІ

МЕТОДИКА ОБУЧЕНИЯ ОСНОВАМ ПРАВОВОГО РЕГУЛИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

METHODOLOGY OF TEACHING THE BASICS OF LEGAL REGULATION OF BUSINESS ACTIVITY

Түйінді сөздер: әдістеме, кәсіпкерлік, ғылым, білім стандарты, дәріс, семинар, ұйымдастыру, дидактика, норматив, теория

Ключевые слова: методология, предпринимательство, наука, образовательный стандарт, лекция, семинар, организация, дидактика, норматив, теория

Keywords: methodology, entrepreneurship, science, educational standard, lecture, seminar, Organization, didactics, normative, theory

Кәсіпкерлікті оқыту әдістемесі ғылымдар — экономика, менеджмент және маркетинг тоғысында. Дәлірек айтқанда, кәсіпкерлікті оқыту әдістемесі жеке дидактиканың бірі деп айтуға болады. Жалпы дидактика қандай оқу орындарында жүзеге асырылғанына қарамастан, оқыту мәселелерін қарастырады. Жеке дидактика сол немесе басқа оқу пәніне қатысты бірдей мәселелерді қарастырады.

Қазіргі мағынада дидактика білім беру мен оқытудың қиындықтарын зерттейтін және зерттейтін ғылыми білімнің маңызды саласы болып табылады. Дидактика-теориялық және бірден нормативті-қолданбалы ғылым. Дидактикалық зерттеулер олардың объектісі ретінде оқытудың нақты процестерін жасайды, оның әртүрлі жақтары арасындағы тұрақты қатынастар туралы білім береді, оқу процесінің құрылымдық және мазмұндық бөліктерінің маңызды қасиеттерін ашады. Бұл дидактиканың ғылыми-теориялық функциясы.

Алынған теориялық білім оқытуға байланысты көптеген қиындықтарды шешуге мүмкіндік береді, атап айтқанда: білім беру мазмұнын өзгеретін мақсаттарға сәйкестендіру, оқыту принциптерін белгілеу, оқыту әдістері мен құралдарының ұтымды қабілеттерін анықтау, жаңа білім беру технологияларын жобалау және т.б. мұның бәрі дидактиканың нормативтік-қолданбалы (конструктивті) функциясының ерекшеліктері[1].

Дидактиканың негізгі ұғымдарын қарастырымыз.

Оқыту — мақсатты, алдын-ала жобаланған қарым-қатынас, оның барысында білім алушының білімі, тәрбиесі және дамуы жүзеге асырылады, адамзат тәжірибесінің, іс-әрекет пен танымның жеке жақтары игеріледі.

Процесс ретінде оқыту оқытушы мен студенттердің бірлескен іс-әрекетімен сипатталады, олардың соңғысын дамыту, оларда білім, білік, дағды қалыптастыру, яғни.белгілі бір қызметтің жалпы индикативті негізі.

Білім дегеніміз — адамның объективті шындықты фактілер, идеялар, ұғымдар мен ғылым заңдары түрінде көрсетуі. Олар адамзаттың ұжымдық тәжірибесі, объективті шындықты білудің нәтижесі.

Шеберлік дегеніміз — саналы түрде және басқалардың көмегінсіз алған білім, өмірлік тәжірибе және алған дағдылар негізінде практикалық және теориялық әрекеттерді жасауға дайын болу.

Дағдылар — бұл бірнеше жаттығу әдісімен жетілдірілген қажетті әрекеттерді орындау кезінде көрінетін практикалық іс-әрекеттің құрамдас бөлігі.

Оқытушы оқыту терминімен белгіленген қызметті жүзеге асырады, білім алушы оқу-жаттығу қызметіне кіреді, онда оның танымдық қажеттіліктері қанағаттандырылады. Оқу процесі айтарлықтай мотивация арқылы туындайды[2].

Білім-бұл білімді игеру және ақыл-ой қабілеттерін дамыту процесі мен нәтижесі. Білім ақылға бағытталған және адамға әлем туралы білім жүйесін қалыптастыруға мүмкіндік береді.

Осыған байланысты білім берудің мазмұны маңызды: оған қандай білім кіруі керек; оларды таңдау кезінде нені басшылыққа алу керек; білімді аудару механизмін қалай тиімді ету керек.

Жоғары мектеп дидактикасы — жоғары білім және жоғары мектепте оқыту туралы ғылым-педагогикалық білімнің қарқынды дамып келе жатқан саласы.

Жоғары мектеп дидактикасы ғылыми базаға келесі мәселелерді шешуді көздейді:

1. Жоғары білім берудің ерекше мақсаттарын негіздеу.

2. Жоғары мектептің әлеуметтік функцияларын негіздеу.

3. Білім беру мазмұнының негіздемесі.

4. Жоғары мектепте педагогикалық процесті құру тәсілдерін ғылыми негіздеу және оқу іс-әрекетін жүзеге асыру.

5. Жақсы жолдарды анықтау, мазмұнын, тәсілдерін, формаларын, оқыту технологияларын таңдау және т.б.[3]

Осылайша, «кәсіпкерлікті оқыту әдістемесі» курсында мынадай мәселелер қаралатын болады: әр түрлі оқу орындарында (жоғары оқу орындарында, орта мектептерде және т.б.) кәсіпкерлікті (технологияны) оқытудың міндеттері мен ерекшелігі; оны оқу орнының ерекшелігіне сәйкес құрудың мазмұны мен қағидаттары; оқу және оқудан тыс жұмыста кәсіпкерлікті оқытудың нысандары мен әдістері, пәндік комиссияға қатысу арқылы кәсіпкерлік (технология) оқытушысының біліктілігін арттыру, оның ЖОО-дағы кафедрадағы қызметінің ерекшеліктері және басқа да мәселелер. Алайда, кәсіпкерлік ғылым ретінде оның оқыту ерекшелігіне әсер етуі керек ерекшеліктерге ие.

Ұзақ уақыт бойы, қалыптасқан дәстүр бойынша, Оқытушыларды даярлаудың негізі оларды өз мамандығы бойынша біліммен қаруландыру болып саналды Мұғалімдердің мұндай біржақты дайындығы жақсы нәтиже бермеді, өйткені кәсіпкерлік қызметте кең білімге ие бола отырып, мұғалім оларды студенттерге жеткізе алмады. Қазіргі уақытта кәсіпкерлік көптеген мектептердің, лицейлердің, колледждердің және т.б. оқу жоспарларына технология сабақтары түрінде енгізілген кезде оқытушыларды оқытудағы осы олқылықты жою өзекті болып отыр. Кәсіпкерлікті оқытуға байланысты әртүрлі мәселелерді шешу үшін зерттеу, жалпылау қажет болды, көптеген оқытушылардың жұмысында ұтымды бөлу.

Оқыту әдістемесі ғылым ретінде — бұл кәсіпкерлікті оқыту процесінің қағидаттары, заңдылықтары туралы жаңа білімді өндіруге және жүйелеуге бағытталған зерттеу қызметінің саласы.

Кәсіпкерлікті ғылым ретінде оқыту әдістемесі келесі компоненттермен сипатталады:

- өздерінің білімі, қабілеттері, ғылыми біліктілігі мен тәжірибесі бар, ғылыми еңбектің бөлінуі мен кооперациясы бар ғалымдар (экономикалық теорияның классиктері де, қазіргі авторлар да);

- ғылыми мекемелер, олардың жабдықтары (ғылыми-техникалық зерттеу орталықтары, бизнес-мектептер, ЖОО жанындағы шағын кәсіпорындар және т. б.);

- ғылыми-зерттеу жұмысының әдістері (математикалық модельдеу, статистикалық талдау, SWOT-талдау және т.б.);

- ғылыми ұғымдар мен категориялар;

- ғылыми ақпарат жүйесі, сондай-ақ әртүрлі эксперименттік алаңдар (технопарктер, технополистер, инновациялық орталықтар және т.б.);

- ғылыми өндірістің (мақалалар, кітаптар және т.б.) алғышарты немесе құралы немесе нәтижесі ретінде кіретін білім сомасы[4].

Оның табысты дамуы үшін ғылым үнемі жаңа жасаушылардың, оның дамуы үшін жаңа күштердің ағынына қамқорлық жасауы керек. Бірақ олар өз кезегінде белгілі бір дайындықты алуы керек. Ғылымның шыңына жету оның негіздерін зерттеуден басталады. Бұл негіздер оқу пәндерінде жатыр. Мысалы, кәсіпкерлік саласындағы экономист болу үшін экономиканы, кәсіпкерлікті, менеджмент пен маркетингті оқу пәні ретінде зерттеу қажет; кәсіпкерлікті оқыту әдістемесі саласындағы ғалым болу үшін әдістемені оқу пәні ретінде үйренуден бастау керек. Оқу пәні, біріншіден, білім жүйесі ретінде, екіншіден, осы білімді игерудегі оқу-танымдық іс-шаралар жүйесі ретінде анықталады.

Осылайша, қазіргі уақытта кәсіпкерлікті оқыту әдістемесі екі жоспарда бар: ғылым ретінде және оқу пәні ретінде.

Демек, ғылым мен оқу пәні бір-бірімен тығыз байланысты. Бірақ бұл байланыстар күрделі. Ғылым өз пәні туралы барлық білімді қамтиды. Оның міндеті оны толығырақ және тереңірек зерттеу, ал негізгі функциясы — зерттеу. Ғылым оқуға белгілі бір қамқорлық жасайды, бірақ оның бұл функциясы басым емес. Оқу пәні бүкіл ғылымды қамтымайды, тек оның негіздері, олар оқу міндеттерін, жасын, студенттерді оқытуды ескере отырып арнайы таңдалады. Оның негізгі функциясы — оқыту. Оқу пәнін жобалау кезінде ғылымның көбеюі ғана емес, сонымен қатар ұғымдарды нақтылау, білімді жүйелеу және сандық іріктеу де жүреді. Оқу пәні мыналарды біріктіреді бұл ғылымда нәтижелі және ғылыми ережелерді тексерудің негізі болып табылады. Ғылыми ұғымдар, категориялар оқу пәнінде шығармашылық өңдеуден кейін ғылыми күнделікті өмірде нақтыланған, өзгертілген түрде қолданыла алады.

Оқу пәнін құру процесі ұзақ, оған ғалымдар мен практиктер қатысады. Олардың арасында Пәннің құрылымы мен оның бөлімдері, білім көлемі және т.б. туралы даулар жиі туындайды.

Жалпы дидактика сияқты, психологияны оқыту әдістемесі (немесе таза дидактика) келесі мәселелерді шешеді:

1. Кәсіпкерлікті оқыту әдістемесі ғылым ретінде кәсіпкерлікті оқытудың мақсаттары мен міндеттері туралы мәселені қарастырады. Бұл сұраққа жауапсыз ол басқа мәселелерді шеше алмайды. Белгілі бір уақытта оқытудың мақсаты студенттерді, студенттерді экономикалық біліммен, дағдылармен және дағдылармен (тәжірибе жасау, талдау қабілеті) қаруландыру болып саналды. Қазіргі уақытта ғылымның рөлі артып келеді, білім көлемі өсуде, кейбір жағдайларда ғылым практикадан артта қалып, оған ұсыныстар бере алмайды. Сондықтан білім алушылардың (студенттердің, оқушылардың) өз бетінше білім алуға ұмтылысын дарыту, оларда өз бетінше оқу іс-әрекетінің: талдау, басты нәрсені бөліп көрсету, қорытындылау, салыстыру және т.б. біліктерін қалыптастыру, яғни кәсіпкерлік оқытушысы ретінде өз қызметі барысында өз білімін жетілдіру біліктерін қалыптастыру маңызды болып табылады.

2. Кәсіпкерлікті ғылым ретінде оқыту әдістемесі кәсіпкерлікті оқыту процесі негізделетін жалпы заңдылықтар мен дидактикалық принциптер туралы мәселені шешеді.

Қазіргі уақытта кәсіпкерлікті оқыту әдістемесінде жалпы дидактиканың көптеген принциптері қарастырылады: дамытушылық оқыту қағидаты; оңтайландыру қағидаты; практикалық бағыттылықты күшейту қағидаты; жүйелілік; көрнекілік, қолжетімділік және т.б.

Кәсіпкерлікті оқыту әдістемесі ғылым ретінде экономикалық білім мазмұнын, білім алушыларға оларды даярлаудың әртүрлі сатыларында: мектепте, колледжде, ЖОО-да қажетті білім көлемін айқындайды. Қазіргі уақытта бұл мәселеде көптеген проблемалар бар. Ғалымдар мен практиктер «Мектеп → колледж → ЖОО» толассыз жоспарларын жасайды, онда әрбір кезеңде кәсіпкерлікті (технологияны) оқытудың мазмұнын айқындайды. Көптеген бағдарламалар мен оқулықтар жасалды. Көбінесе практиктер өздерінің авторлық бағдарламаларын жасайды.

Барлық осы жоспарлар, бағдарламалар мазмұнды қалыптастырудың келесі принциптеріне негізделген:

- кәсіпкерліктің оқу пәні мазмұнының экономикалық ғылымның қазіргі жағдайына сәйкес келу принципі. Жаңа бағдарламалар мезгіл-мезгіл жасалады, оған белгіленген, академиялық білім де, экономика мен кәсіпкерлік саласындағы соңғы зерттеулердің нәтижелері де кіреді;

- білім беру мазмұнының оны қалыптастырудың әртүрлі деңгейлеріндегі құрылымдық бірлігі қағидаты. Бұл принциптің мәні әртүрлі оқу пәндерінің өкілдері тарапынан (пәнаралық байланыстар) білім беру мазмұнын құрастыруға деген көзқарастың біртұтастығын қамтамасыз етуден тұрады. Оқу пәніндегі бірдей фактілерді жиі түсіндіруге және әр түрлі түсіндіруге болады, бұл ассимиляция процесін қиындатады. Құрылымдық бірлік қағидатын бұзу студенттердің санасына жаңа (жаңа түсіндіруде) қабылданған фактілермен әсер етеді немесе студенттер бұл фактілердің дұрыстығына күмән келтіреді;

- мазмұнды және процессуалдық тараптарды есепке алу принципі. Бұл кәсіпкерліктің оқу пәнінің мазмұнын жобалау кезінде оқыту әдістерін, заңдылықтарын, принциптерін ескеру, бағдарламалар мен оқулықтарда мазмұнымен қатар оны беру және игеру тәсілдерін, оны игеру деңгейлерін, онымен байланысты әрекеттерді көрсету қажет дегенді білдіреді. Кәсіпкерлік бойынша көптеген бағдарламаларда қандай практикалық сабақтарды өткізу керектігі көрсетілген, курстық және бақылау жұмыстарының шамамен тақырыптары берілген, оқулықтарда «байқаңдар», «жасаңдар», «сравни» және т. б. нұсқаулар берілген[5].

Кәсіпкерлікті оқыту әдістемесі ғылым ретінде оқыту нысандары мен әдістері туралы мәселені қарастырады. Оқыту әдістері туралы мәселе оқыту теориясында басты мәселе болып табылады және практиктердің көптеген әдістемелік ізденістері оқыту әдістері мен әдістерімен байланысты. Қазіргі уақытта дидактикада оқыту әдістерінің көптеген жіктелімдері бар. Кейде мұғалімдер оқыту әдістері теориясының дағдарысы туралы айтады. Шын мәнінде, оқыту әдістері туралы білімді интеграциялау және саралаудың табиғи процесі жүріп жатыр.

Оқу орындарының тәжірибесінде кейде белгілі бір әдісті әмбебап тандырудан тұратын оқыту әдістерін таңдауда біржақты көзқарасты атап өтуге болады. Мысалы, сабақтағы эксперимент оны ойын — сауыққа айналдырады; проблемалық оқыту әдістері пайда болды-мұғалімдер оларды алып кетті, олар ойлауды, тәуелсіздікті дамытуда жақсы екенін ұмытып кетті, бірақ сөйлеуді дамытуға, білім мен дағдыларды игеруге әлсіз ықпал етті; көбінесе тесттер жасау үшін тиісті біліктілігі болмаса, мұғалімдер оларды білімді тексеру ретінде пайдаланады.

Жақында мәжбүрлеуге негізделмеген көптеген қызықты оқыту әдістері пайда болды: танымдық ойындар, өмірлік жағдайларды талдау, оқу пікірталастары және т.б.

Кәсіпкерлікті оқыту әдістемесі ғылым ретінде кәсіпкерлік негіздеріне үйрету мәселесін қарастырады. Бұл мәселе соңғы уақытта ең көп талқыланатын мәселе. Мектептердің көбейіп келе жатқан саны технологияны (кәсіпкерлікті) оқу жоспарларына қосады.

Кәсіпкерлікті оқыту әдістемесінің негізгі міндеттерінің мазмұны осындай. Кәсіпкерлік негіздері бойынша оқу жұмысының міндеттері мен мазмұны, нысандары мен әдістері білім алушылардың жасына, оқу орнының түріне, оның алдында тұрған міндеттерге байланысты өз ерекшеліктеріне ие.

Әр түрлі оқу орындарында кәсіпкерлікті оқытудың өзіндік ерекшеліктері бар, олар кәсіпкерлікті оқыту мақсаттарымен тығыз байланысты.

Жоғары оқу орындарында кәсіпкерлікті оқытудың мақсаттары мыналарды қамтуға тиіс:

1) іргелі экономикалық білімдерге оқыту (кәсіпкерлік туралы оқу-жаттығулар);

2) қолданбалы экономикалық білімдерге оқыту (кәсіпкерлікті қолдау және дамыту бағдарламалары, заңнамадағы өзгерістер және т. б.);

3) ғылыми-зерттеу іскерліктеріне оқыту (статистикалық деректер бойынша талдау, қорытындылар мен ұсыныстарды қалыптастыру);

4) практикалық икемдерге оқыту (бизнес-жоспарлаудың көмегімен өз кәсіпорнын ұйымдастыру);

5) басқа адамдарға экономикалық білімдерді;

6) Студенттердің кәсіпкерлік мәдениетін қалыптастыру[6].

Кәсіпкерлік жоғары оқу орнындағы (ЖОО) оқу пәні ретінде Ғылым құрылымына жақын, онда: студенттерді ғылыми ізденіске тарту үшін ғылыми экономикалық зерттеу әдістері ашылады; кәсіпкерлік фактілер мен заңдылықтарды түсіндіруге арналған түрлі теориялар мен жорықтар зерттеледі; ашылу тарихына, кәсіпкерлік құбылыстарды сипаттауға, олардың даму заңдылықтарына үлкен орын беріледі; кәсіпкерлікті оқыту кәсіпкерлік ғылымның дамуын ынталандырады, өйткені жоғары оқу орындары кафедралары кәсіпкерліктің мазмұнын оқу пәні ретінде іріктеуді жүзеге асырады.

Психологиялық емес мамандықтар студенттерінің кәсіпкерлікті зерттеуі бірнеше басқа мақсаттар қояды. Кейбір кәсіпкерлік оқулықтарда кәсіпкерлікті зерттеудің мақсаты студенттерді кәсіпкерліктің негізгі ұғымдарымен, негізгі теориялық кәсіпкерлік тұжырымдамаларымен, жіктеулерімен, кәсіпкерлік қызметтің түрлері мен формаларымен таныстыру; болашақ мамандарды кәсіпкерліктің негізгі проблемаларымен таныстыру болып табылады; студенттердің өз кәсіпкерлік құзыреттілігін арттыруға тұрақты уәждемесін қалыптастыруға ықпал ету. Бұл мақсаттар міндеттерде көрсетілген.

Университетте кәсіпкерлікті зерттеудің ерекшелігі — бұл дәрістер, семинарлар, практикалық жұмыстар түрінде болады.

Орта кәсіптік оқу орындарының (училищелердің, колледждердің және т.б.) әртүрлі типтерінде кәсіпкерлікті (технологияны) оқытудың өзіндік ерекшеліктері мыналар болып табылады:

- «кәсіпкерлік» курсында дидактикалық материал, белгілі бір экономистің көзқарасы, әдетте, басқа ғалымдардың көзқарастары мен пікірлерін көрсетпей ұсынылады;

- оқу курсының үлкен практикалық бағыттылығы: техникалық колледждердің оқушыларында, мысалы, бизнес-жобаларды құрастыру, кәсіпкерлік бойынша статистиканы талдау және т. б. біліктері қалыптасады.

Оқыту формасы бойынша Бірлік жоқ, ал кейбір оқу орындарында дәріс-семинар формалары қолданылады, ал кейбіреулерінде жалпы білім беретін мектептердегідей сынып-сабақ формалары қолданылады[7].

Соңғы онжылдықта жалпы орта білім беретін мектептерде (гимназияларда, лицейлерде) технология (кәсіпкерлік) курсы енгізілуде. Оны қосымша және міндетті пән ретінде оқуға болады. Жалпы білім беретін мектептегі экономикалық білім берудің мақсаттары мен мазмұны жоғары мектептегі білім берумен сәйкес келмейді, бірақ орта кәсіптік білім беру мекемелерінде кәсіпкерлікті зерттеу мақсаттарымен ішінара сәйкес келеді. Орта мектептерде, лицейлерде, гимназия училищелерінде кәсіпкерлікті (технологияны) оқытудағы ең бастысы экономикалық ағарту, оқушылардың экономикалық сауаттылығы мен кәсіпкерлік мәдениетін қалыптастыру болып табылады. Алайда, кәсіпкерлікті оқытуда бірыңғай тәсіл жоқ, ерекшелігі белгілі бір мектеп алдына қоятын негізгі міндеттермен анықталады: мансаптық бағдарлау, өмірге құндылық қатынасын қалыптастыру, уақыт өте келе өзін өмір субъектісі ретінде тану. Осылайша, мектеп кәсіпкерлік (технология) курсының мазмұнын да анықтайды.

Кәсіпкерлікті оқыту әдістемесіне сәйкес оны оқыту әдістемесінде салалар пайда болады: ЖОО-да кәсіпкерлікті оқыту әдістемесі, педагогикалық колледждерде (мектеп және мектепке дейінгі) кәсіпкерлікті оқыту әдістемесі, кәсіпкерлік этиканы оқыту әдістемесі, мектепте кәсіпкерлікті оқыту әдістемесі және т.б.

ТҮЙІН

Бұл мақалада кәсіпкерлікті оқыту әдістемесінің кәсіпкерлікті оқыту әдістері және оның теориялық негіздері туралы ғылым. Кәсіпкерлікті ғылым ретінде оқыту әдістемесі оқыту теориясына негізделген және интеграцияланған пән болып табылады.

АННОТАЦИЯ

В данной статье изложена наука о методах обучения предпринимательству и его теоретических основах. Методика обучения предпринимательству как науке основана на теории обучения и является интегрированной дисциплиной.

ANNOTATION

This article describes the science of teaching methods of entrepreneurship and its theoretical foundations. The methodology of teaching entrepreneurship as a science is based on the theory of learning and is an integrated discipline.

- Қоянбаев Ж. Б., Қоянбаев Р. М. Педагогика: Университеттер студенттеріне арналған: Оқу құралы. — Алматы, 2018.

- Қазақстан Республикасындағы білім беруді дамытудың 2011-2020 жылдарға арналған мемлекеттік бағдарламасы // Қазақстан мұғалімі. 2015. 25 тамыз.

- Бұл да сонда.

- Ұзақбаева С. А. Қазақ халық шығармашылығының балалар мен жастарға эстетикалық тәрбие берудегі мүмкіндіктері. — Алматы, 1994.

- Қоянбаев Ж. Б., Қоянбаев Р. М. Көрсет. еңбек.

- Коменский Я. А. Избранные педагогические сочинения. — М.: АПН РСФСР, 1982.

- Белова В. В. Календарь песчаного графства. — М., 1983. Б. 20.

Мендыбаева Д. Т. — старший научный сотрудник НИЦ Костанайской академии МВД Республики Казахстан имени Ш. Кабылбаева, магистр юридических наук, подполковник полиции

Мендыбаева Д. Т. — Қазақстан Республикасы ІІМ Ш.Қабылбаев атындағы Қостанай академиясының Ғылыми-зерттеу орталығының аға ғылыми қызметкері, заң ғылымдарының магистрі, полиция подполковнигі

D. T.Mendybayeva — senior researcher of the Kostanay Academy of the Ministry of internal affairs of the Republic of Kazakhstan named after Sh. Kabylbayev, master of law, police lieutenant colonel

УДК 343.811

ИСПОЛНЕНИЕ НАКАЗАНИЯ В ПОЛУОТКРЫТЫХ И ОТКРЫТЫХ УЧРЕЖДЕНИЯХ: ЗАРУБЕЖНЫЙ ОПЫТ

ЖАРТЫЛАЙ АШЫҚ ЖӘНЕ АШЫҚ МЕКЕМЕЛЕРДЕ ЖАЗАНЫ ОРЫНДАУ: ШЕТЕЛДІК ТӘЖІРИБЕ

EXECUTION OF SENTENCES IN SEMI-OPEN AND OPEN INSTITUTIONS: FOREIGN EXPERIENCE

Ключевые слова: учреждение, полуоткрытые учреждения, открытые учреждения, осужденные, наказание, лишение свободы, социальная адаптация.

Түйінді сөздер: мекеме, жартылай ашық мекемелер, ашық мекемелер, сотталғандар, жаза, бас бостандығынан айыру, әлеуметтік бейімделу.

Keywords: institution, semi-open institutions, open institutions, convicts, punishment, imprisonment, social adaptation.

Концепция правовой политики Республики Казахстан на период с 2010 по 2020 годы от 24 августа 2004 года № 858 предусматривает необходимость осуществления комплекса мер, направленных на минимизацию вовлечения граждан в сферу уголовной юстиции, расширение судами применения альтернативных мер, не связанных с лишением свободы, повышение воспитательного компонента такого вида наказания как лишение свободы и др.[1]

Неслучайно подавляющее большинство зарубежных стран особое внимание уделяют социальной адаптации лиц, отбывающих наказание в местах лишения свободы. Мы полагаем, что одним из эффективных средств, непосредственно способствующих социальную адаптацию лиц, отбывающих наказания в местах лишения свободы, является возможность проживания за пределами исправительного учреждения (полуоткрытого и открытого типа), правовые основы которого закреплены в положениях Европейских пенитенциарных правил[2].

С целью раскрытия основных направлений деятельности полуоткрытых и открытых учреждений мы рассмотрели зарубежный опыт в области проживания осужденных в учреждениях полуоткрытого и открытого типов.

Так, например, в США каждому пенитенциарному учреждению присвоен уровень безопасности (от 1 до 4). Следует отметить, что третий уровень безопасности такой как «тюрьма минимального уровня охраны» практически тождественен функционирующим учреждениям минимальной безопасности в Республике Казахстан. Данное учреждение представляет собой как таковое общежитие, где осужденные имеют возможность свободно передвигаться внутри периметра. В данных учреждениях осужденные распределяются по дифференцированным условиям отбывания наказания: строгий, полуоткрытый и открытый режимы, исходя из степени их исправления. Как правило, подобные учреждения не имеют возведенных ограждений, контроль осуществляется посредством построений и пересчета осужденных. Интересным представляется тот факт, что в данном учреждении имеется 3 типа режима отбывания наказания.

Обратимся к полуоткрытым и открытым режимам отбывания наказания. Полуоткрытый режим отбывания наказания дает возможность осужденным осуществлять трудовую деятельность вне учреждения, однако в установленное время вечером они обязаны возвратиться в учреждение. Открытый режим обладает наиболее гибким механизмом отбывания наказания, что представляет собой возможность в течение трудовой недели находиться вне учреждения, в том числе имеется возможность выезда в другие города по работе, однако в выходные дни они обязаны возвращаться в учреждение. Думается, что данные режимы отбывания наказания в учреждениях позволяют безболезненно адаптироваться в новых условиях жизни осужденным за пределами учреждения, что безусловно является элементом прогрессивной системы отбывания лишения свободы.

Особый интерес представляет опыт Германии, где особой формой открытого содержания осужденных являются созданные так называемые «переходные дома». Содержание осужденных в учреждениях открытого и полуоткрытого типа регламентировано параграфом 10 Уголовно-исполнительного кодекса Германии и ведомственными инструкциями[3].

В США же исполнение наказаний в данных учреждениях дает возможность осужденным быстрее адаптироваться к жизни вне учреждения. Контроль за осужденными также осуществляется периодически. Представляется весьма эффективным создание отделений открытого типа при учреждении, что также является элементом прогрессивной системы отбывания наказания. Следует отметить, что осужденных в последние 9 месяцев перед освобождением, помимо основного отпуска, обеспечивают дополнительным — до 6 дней в месяц, для решения вопросов, связанных с жильем после освобождения. Наряду с этим им также может быть предоставлена возможность в свободное от работы и занятий время до 22 часов находиться вне стен учреждения[4].

Таким образом, анализ исполнения наказания с открытым режимом показал, что данный режим позволяет максимально приблизить осужденного к условиям вне учреждения, развить чувство ответственности у осужденного, осуществлять процесс исправительного воздействия и подготовку возвращения в общество.

Интересным представляется опыт Испании, который признается правозащитниками практически идеальным. В настоящее время в Испании функционируют 30 центров интеграции в общество. Особенность центров заключается в том, что в большей степени их задача заключается не в наказании человека, совершившего уголовное преступление, а в его социальной адаптации. Кроме того, центр осуществляет контроль за пребыванием на воле заключенных, получивших условно-досрочное освобождение. В данном центре осужденные находятся не постоянно, они обладают правом выхода за ее пределы. В данных центрах созданы все условия для пребывания, стрессовое состояние осужденного сведено к минимуму. Следует обозначить, что в Испании содержание как в тюрьмах, так и в центрах такого типа более либеральное, чем во многих европейских странах. Это подтверждается тем, что помимо того, что предусмотрена довольно четкая классификация заключенных в зависимости от тяжести совершенных ими преступлений, режима содержания, также существуют так называемые «семейные» модули, по которым предусмотрено проживание семейной пары с детьми до трех лет, в том случае, если наказание отбывают оба родителя, имеющие одинаковый режим содержания.

Обращаясь к опыту Швейцарии, отметим, что здесь прослеживается отсутствие единого законодательства об исполнении наказаний. В Уголовном кодексе Швейцарии имеются нормы, которые устанавливают общие положения об исполнении уголовных наказаний. Однако специальные нормы исполнения наказания устанавливают кантоны (территориально-административная единица). Это происходит потому, что в каждом кантоне функционирует отдельное правительство, судебная система, прокуратура, полиция и т. д. Вопросы об установлении видов и количества тюрем решается каждым кантоном самостоятельно. В этом государстве места лишения свободы подразделяются на два вида: открытого типа и каторжные. В учреждениях открытого типа содержатся лица, впервые совершившие правонарушение, в каторжных — рецидивисты. При этом различий в условиях тюремного содержания нет, разница только в степени изоляции (безопасности). Учреждения открытого типа в какой-то степени схожи с казахстанскими учреждениями минимальной безопасности. Эти учреждения не имеют ограждений, их территория лишь обозначена, и заключенные могут работать за ее пределами.

Аналогично, как и в Республике Казахстан законодательство Российской Федерации предусматривает возможность осужденных проживать за пределами исправительного учреждения. Совершенно справедливо А. А. Соколов отметил, что Уголовно-исполнительный кодекс Российской Федерации предоставляет возможность осужденным проживать за пределами исправительных колоний общего режима, воспитательных колоний и колоний-поселений[5]. Говоря о действенности данных норм следует обратиться к мнению С. В. Березикова, который полагает, что эффективность ее существенно снижается ввиду их неудачной конструкции, мотивирующим элементом могут послужить изменения срока указанного права[6].

Анализ зарубежного опыта социальной адаптации осужденных к лишению свободы, а также опыт предоставления возможности проживать за пределами исправительного учреждения, позволил прийти к выводу о том, что, в пенитенциарных системах большинства рассмотренных нами развитых зарубежных стран, особое место занимают учреждения полуоткрытого и открытого типа. Существует определенное сходство между зарубежными полуоткрытыми учреждениями, открытыми, отделениями при закрытых учреждениях и колониями-поселениями Республики Казахстан. Сходство заключается в том, что в них содержатся осужденные, которые представляют наименьшую угрозу для общества, режим содержания достаточно лояльный (свобода передвижения внутри учреждения, а за его пределами либо с разрешения администрации, либо под ее контролем).

Также отметим, что функционирование подобных пенитенциарных учреждений определенно способствует социальной адаптации осужденных, отбывающих наказание в местах лишения свободы, чего нельзя сказать об учреждениях закрытого типа, для которых характерны как правило более строгие режимные ограничения.

В условиях дальнейшего развития уголовно-исполнительной системы Республики Казахстан предлагается создание новых типов учреждений (с дифференцированными типами наблюдения и контроля), поэтому следует имплементировать пенитенциарный опыт зарубежных стран в части содержания в тюрьмах полуоткрытого и открытого типа осужденных и работы с персоналом, поскольку все необходимые предпосылки для этого имеются.

Резюмируя вышеизложенное, мы полагаем, что целесообразно будет рассмотреть возможность применения в отечественном законодательстве опыта Германии. Предусмотреть открытые отделения при учреждениях общего режима, а также рассмотреть возможность проживания осужденных за пределами данных отделений. Мы полагаем, что это ускорит процесс социальной адаптации осужденных.

К этому необходимо добавить, что для осужденных, подлежащих переводу в открытые отделения при учреждениях общего режима, должны будут предъявляться определенные требования. К таким требованиям можно отнести следующее: осужденный не должен иметь нарушений установленного порядка отбывания наказания; не состоять на профилактическом учете; иметь не менее двух поощрений за примерное поведение и добросовестное отношение к труду; содержаться в облегченных условиях отбывания наказания и т. д., то есть иметь только положительные характеристики.

АННОТАЦИЯ

В статье рассматривается международный опыт исполнения наказания в виде лишения свободы в открытых, полуоткрытых учреждениях и отделениях открытого типа при закрытых учреждениях. Уделено внимание социальной адаптации лиц, находящихся в местах лишения свободы. С учетом проведенного анализа автор дает оценку пенитенциарной практике зарубежных стран и формирует рекомендации для возможного внедрения в отечественную практику.

ТҮЙІН

Мақалада ашық, жартылай ашық мекемелерде және жабық мекемелер жанындағы ашық типтегі бөлімшелерде бас бостандығынан айыру түріндегі жазаны орындаудың халықаралық тәжірибесі қарастырылады. Бас бостандығынан айыру орындарындағы адамдардың әлеуметтік бейімделуіне назар аударылды. Жүргізілген талдауды ескере отырып, автор шет елдердің пенитенциарлық тәжірибесіне баға береді және отандық практикаға енгізу мүмкіндігі үшін ұсынымдар қалыптастырады.

ANNOTATION

The article examines the international experience of execution of sentences in the form of deprivation of liberty in open, semi-open institutions and open-type departments in closed institutions. Attention is paid to the social adaptation of persons in prison. Taking into account the analysis, the author evaluates the penitentiary practice of foreign countries and forms recommendations for possible implementation in domestic practice.

- О Концепции правовой политики Республики Казахстан на период с 2010 до 2020 года: указ Президента Республики Казахстан от 24 августа 2009 года № 858 // Доступ из информационно-правовой системы нормативных правовых актов Республики Казахстан «Әділет».

- Европейские пенитенциарные правила (Рекомендации Rec (2006) 2 Комитета министров Совета Европы, январь 2006 г.) // Российское уголовно-исполнительное право: в 2 т. Т. 1: Общая часть: Учебник / Под ред. В. Е. Эминова, В. Н. Орлова. — М.: МГЮА им. О.Е. Кутафина, 2010.

- Морозов В. М., Морозов А. М. Ресоциализация осужденных в учреждениях уголовно-исполнительной системы ФРГ: Учеб. пос. — М.: ВлЮИ Минюста России, 1999. С. 13.

- Там же.

- Соколов А. А. Проблемы реализации законных интересов, осужденных к лишению свободы // Уголовно-исполнительная система: право, экономика, управление. — 2012. — № 1. С. 17.

- Березиков С. В. Проблемы совершенствования стимулирующих основ исправительного процесса осужденных к лишению свободы // Пробелы в российском законодательстве. — 2012. — № 1. С. 138.

Шушикова Г. К. — Проректор-Директор Межведомственного научно-исследовательского института Академии правоохранительных органов при Генеральной прокуратуре Республики Казахстан;

Кемали Е. С. — начальник Центра исследования проблем уголовной политики и криминологии Академии правоохранительных органов при Генеральной прокуратуре Республики Казахстан, кандидат юридических наук;

Ажибаев М. Г. — старший научный сотрудник Центра исследования проблем уголовной политики и криминологии Академии правоохранительных органов при Генеральной прокуратуре Республики Казахстан.

Шушикова Г.К. — Қазақстан Республикасы Бас прокуратурасының жанындағы Құқық қорғау органдары Академиясының ведомствоаралық ғылыми-зерттеу институтының директоры-проректоры;

Кемали Е.С. — Қазақстан Республикасы Бас прокуратурасының жанындағы Құқық қорғау органдары Академиясының Қылмыстық саясат және криминология проблемаларын зерттеу орталығының бастығы, заң ғылымдарының кандидаты;

Ажибаев М.Г. — Қазақстан Республикасы Бас прокуратурасының жанындағы Құқық қорғау органдары Академиясының Қылмыстық саясат және криминология проблемаларын зерттеу орталығының аға ғылыми қызметкері.

G. K.Shushikova — Vice-rector-Director of the Interdepartmental research institute of the Academy of law enforcement Agencies under the Prosecutor General’s Office of the Republic of Kazakhstan;

E. S. Kemali — Head of the Center for research of problems of criminal policy and criminology of the Academy of law enforcement Agencies under the Prosecutor General’s Office of the Republic of Kazakhstan, candidate of law;

M. G. Azhibaev — senior researcher at the Center for the study of criminal policy and criminology of the Academy of law enforcement Agencies under the Prosecutor General’s Office of the Republic of Kazakhstan.

УДК 343.615.1

ВОПРОСЫ ПРОТИВОДЕЙСТВИЯ ПЫТКАМ В КАЗАХСТАНЕ

ҚАЗАҚСТАНДАҒЫ АЗАПТАУЛАРҒА ҚАРСЫ ІС-ҚИМЫЛ МӘСЕЛЕЛЕРІ

THE ISSUES OF COMBATING TORMENT IN KAZAKHSTAN

Ключевые слова: права человека, пытки, жестокое обращение, государство, законодательство.

Түйін сөздер: Адам құқықтары, азаптау, қатыгездік, мемлекет, заңнама.

Keywords: Human rights, torment, hard treatment, state, legislation.

В законодательстве Республики Казахстан понятие «пытка» появилось 21 декабря 2002 года, когда Уголовный кодекс был дополнен статьей 347-1, предусматривающей уголовную ответственность за применение пыток.

Нельзя думать, что до введения данной статьи в Республике Казахстан государство закрывало глаза на незаконные действия должностных лиц, причинявших физическую и психическую боль и страдание путем систематического нанесения побоев или иных насильственных действий. В таких случаях действия виновных лиц ранее квалифицировались, как истязание с применением пыток (статья 107 Уголовного кодекса Республики Казахстан в редакции 1997 года)[1].

С приобретением независимости Казахстан стал полноправным членом ООН и ратифицировал множество международных актов в области защиты прав человека.

Общеизвестно, что международным сообществом давно признаны недопустимыми пытки и жестокое обращение с гражданами, данный постулат зафиксирован в основополагающих политико-правовых актах.

Так, статья 5 Всеобщей декларации прав человека закрепила, что: «никто не должен подвергаться пыткам или жестоким, бесчеловечным или унижающим его достоинство обращению и наказанию»[2].

Аналогичная норма сформулирована в статье 7 Международного пакта о гражданских и политических правах[3].

Такая же норма закреплена и в статье 3 Европейской конвенции о защите прав человека и основных свобод[4].

В целях повышения эффективности борьбы против пыток и других жестоких, бесчеловечных или унижающих достоинство видов обращения и наказания во всем мире и в соответствии с провозглашенными в Уставе ООН принципами о признании равных и неотъемлемых прав всех, 10 декабря 1984 года была принята специализированная Конвенция против пыток и других жестоких, бесчеловечных и унижающих достоинство видов обращения и наказания.

Согласно данной Конвенции, определение «пытка» означает любое действие, которым какому-либо лицу умышленно причиняется сильная боль или страдание, физическое или нравственное, чтобы получить от него или от третьего лица сведения или признания, наказать его за действие, которое совершило оно или третье лицо, или в совершении которого оно подозревается, а также запугать или принудить его или третье лицо, или по любой причине, основанной на дискриминации любого характера, когда такая боль или страдание причиняются государственным должностным лицом или иным лицом, выступающим в официальном качестве, или по их подстрекательству, или с их ведома или молчаливого согласия.

Каждое государство-участник обязано предпринимать эффективные законодательные, административные, судебные или другие меры для предупреждения актов пыток на любой территории под его юрисдикцией, и приказ вышестоящего начальника или государственной власти не может служить оправданием пыток[5].

К данной Конвенции Казахстан присоединился 29 июня 1998 года.

В рамках реализации ратифицированной Конвенции в стране предпринят ряд шагов системного характера в области борьбы с пытками и другими видами жестокого обращения и наказания, как в законодательной, так и в институциональной и практической сферах.

Статьей 17 Конституции установлено: «Достоинство человека неприкосновенно. Никто не должен подвергаться пыткам, насилию, другому жестокому или унижающему человеческое достоинство обращению или наказанию»[6].

21 ноября 2005 года ратифицирован Международный пакт о гражданских и политических правах. Законом от 11 февраля 2009 года № 130-IV ратифицирован Первый Факультативный протокол, сделав возможным подавать жалобы в Комитет ООН по правам человека в случаях нарушений прав, предусмотренных Пактом, в том числе о запрете пыток. В соответствии с этим Казахстаном был учрежден Национальный превентивный механизм (НПМ), способствующий предупреждению пыток[7].

21 декабря 2002 года были внесены изменения и дополнения в Уголовный, Уголовно-процессуальный и Уголовно-исполнительный кодексы Республики Казахстан, в соответствии с которыми в уголовное законодательство введена статья 347-1, предусматривающая уголовную ответственность за применение пыток, а в уголовно-процессуальном законодательстве закреплена норма о недопустимости доказательств, полученных с применением пыток.

Ранее, в 1999 году был принят Закон Республики Казахстан «О порядке и условиях содержания под стражей подозреваемых и обвиняемых в совершении преступлений», закрепивший ряд гарантий соблюдения прав задержанных, в том числе и на защиту от пыток.

В сфере институциональных реформ следует отметить, что 19 сентября 2002 года Указом Президента Республики Казахстан учреждена должность Уполномоченного по правам человека (Омбудсмена). Впоследствии создана рабочая группа по предупреждению пыток при Уполномоченном по правам человека (Омбудсмене) с участием представителей неправительственных правозащитных организаций, в задачу которых входит посещение мест содержания под стражей и подготовка рекомендаций по модели и процедуре создания национальных превентивных механизмов[8].

16 января 2006 года был принят Закон Республики Казахстан «О присяжных заседателях», явившийся значительным шагом в совершенствовании системы правосудия. К определенным позитивным шагам можно отнести и создание в 2004-2005 годах системы общественных наблюдательных комиссий за местами содержания под стражей. Постановлением Правительства Республики Казахстан от 16 сентября 2005 года были утверждены Правила образования областных (городских республиканского значения) общественных наблюдательных комиссий, осуществляющих общественный контроль.

1 января 2015 года введены в действие новые Уголовный и Уголовно-процессуальный кодексы, направленные на дальнейшую гуманизацию уголовного процесса.

Субъектами преступления, предусмотренного ст. 146 действующего Уголовного кодекса, определены не только сотрудники правоохранительных органов — следователи и лица, осуществляющие дознание, но и иные лица, с подстрекательства либо с молчаливого согласия которых была применена пытка.

Кроме того, ужесточены санкции за указанное преступление, которое отнесено к категории тяжких с максимальным наказанием — до 12 лет лишения свободы с конфискацией имущества. Принято решение не применять за пытки институты срока давности и амнистии. В соответствии с европейскими стандартами уменьшены сроки задержания до 48 часов, несовершеннолетних — до 24 часов.

По рекомендации Комитета ООН по улучшению мест содержания под стражей и переходу к покамерному содержанию в стране проведена реформа уголовно-исполнительного законодательства. В результате Казахстан добился существенного сокращения тюремного населения, что понизило место нашей страны в соответствующем мировом рейтинге.

Так, по данным Генеральной прокуратуры на 100 тысяч населения в Казахстане приходится 156 осужденных, что соответствует 100-му месту в международном рейтинге по индексу тюремного населения. В данном рейтинге Казахстан опередил Израиль, Сингапур, Австралию и другие страны[9].

Академией правоохранительных органов в 2018 году разработана методика по расследованию заявлений о пытках на основе Стамбульского протокола, направленная во все правоохранительные органы и специализированные вузы для изучения и применения в практической деятельности.

Таким образом, в части разработки механизма предотвращения пыток и других видов жестокого обращения и наказания в стране сделано немало. Теперь основной задачей является реализация всех новелл в правоприменительной практике и обеспечение эффективного предупреждения, раскрытия и расследования актов пыток. В этом плане Казахстан постоянно и последовательно использует возможности различных неправительственных международных организаций.

Нужно учесть, что объектом данного преступления являются общественные отношения, обеспечивающие реализацию конституционного права на защиту от пыток. При совершении данного преступления совершается посягательство и на другой объект — здоровье человека, поскольку потерпевший подвергается побоям, истязаниям или психическому воздействию.

Анализ контента средств массовой информации в Республике Казахстан свидетельствует о том, что несмотря на проводимую в стране работу, факты жестокого обращения в стенах пенитенциарных учреждений имеют место.

Например, с апреля по июль 2019 года осужденный колонии ЛА-155/8 в Алматинской области выложил около 40 видеозаписей с пытками осужденных в интернет-пространство (YouTube), вызвавшие большой общественный резонанс. По результатам расследования в феврале 2020 года семь сотрудников этого учреждения осуждены[10].

Как правило, пытки и другие жестокие, бесчеловечные или унижающее достоинство обращения и наказания деяния применяются сотрудниками органов раскрытия и расследования преступлений, исправительных учреждений, работающих в режиме ограниченной гласности.

Региональный директор Международной тюремной реформы «PenalReform International» (PRI) в Центральной Азии А. Шамбилов в своем интервью указывает, что в 2015 году по фактам пыток было возбуждено 640 уголовных дел. За неподтвержденностью в ходе расследования до суда дошло только 13 дел. За 6 месяцев 2016 года зарегистрировано 350 дел, а в суд передано только четыре. В целом в 2016 году в Казахстане было зарегистрировано 1460 правонарушений, связанных с пытками, в том числе в отношении женщин — 52, несовершеннолетних — 3. И только по 63 правонарушениям уголовные дела окончены производством. Получается, заключенные жалуются на пытки и жестокое обращение, но их никто не слышит[11].

По мнению руководителя общественного совета МВД РК профессора М. Когамова, в стране еще не создана практическая и прикладная ситуация, когда дела о пытках эффективно расследуются и доводятся до суда. Нам надо думать над тем, каким образом создать эффективный государственный механизм, который бы только занимался расследованием о пытках. Есть очень много недоработок по этому вопросу, это должна быть особая процедура в нашем законодательстве[12].

Согласно сведениям Комитета по правовой статистике и специальным учетам при Генеральной прокуратуре Республики Казахстан, зарегистрировано сообщений о пытках: в 2015 году — 116 фактов (направлено в суд 12 дел), в 2016 году — 78 (направлено в суд 11 дел), в 2017 году — 84 (направлено в суд 13 дел), в 2018 году — 73 (направлено в суд 10 дел), в 2019 г. зарегистрировано 86 преступлений, из которых окончено с направлением в суд лишь 15 дел. За 7 месяцев 2020 года уже зарегистрировано 102 факта, из них направлены в суд только 8[13].

Таким образом, исходя из вышеприведенных статистических данных, можно сделать вывод о том, что значительное количество дел прекращаются на стадии досудебного производства.

Изложенное свидетельствует, что ряд рекомендаций Комитета ООН по пыткам все еще остаются невыполненными, в частности, отсутствует действенный механизм быстрого, беспристрастного и полного расследования заявлений, жалоб о пытках и жестоком обращении.

На практике, сообщения о пытках обычно проверяются теми же ведомствами, в отношении сотрудников которых поступила жалоба. Проверки, как правило, носят закрытый, внутриведомственный и конфиденциальный характер. Заявления пострадавшего о медицинском освидетельствовании, вызове свидетелей, приобщении доказательств зачастую оставляются без внимания, он лишен доступа к материалам проверки, поэтому они заканчиваются прекращением уголовного дела. Сложившаяся атмосфера безнаказанности за пытки не позволяет наладить слаженный механизм предотвращения пыток.

Из вышеизложенного можно сделать выводы, что за годы независимости Казахстана действительно принято множество законодательных и практических мер, направленных на предотвращения пыток и других видов жестокого обращения и наказания, а также защиты конституционных прав граждан.

Однако правоприменительная практика указывает на необходимость совершенствования действующего законодательства в этой сфере.

В связи с этим, полагаем возможным внести следующие предложения:

1. Термин «пытка», используемый в международно-правовых актах, в правоприменительной практике ассоциируется как синоним слова «мучение», «страдание», когда причиняются психические или нравственные муки, поэтому не любое действие в виде побоев или иных насильственных действий органами уголовного преследования признаются пытками. Кроме того, следует учесть, что Конвенция ООН против пыток запрещает не только «пытки», но и «жестокое, бесчеловечное или унижающее достоинство обращение или наказание». В связи с этим, представляется целесообразным ст. 146 УК РК переименовать на «Пытки и жестокое обращение».

Данное решение будет соответствовать требованиям ст. 16 Конвенции ООН против пыток, которая предусматривает ответственность за совершение и других актов жестокого, бесчеловечного или унижающего достоинство обращения и наказания, не подпадающих под определение пыток, не повлекших тяжких последствий и не имеющих целей пыток.

2. В связи с тем, что многие исследователи предлагают рассмотреть вопрос о создании нового, совершенно независимого, эффективного государственного органа по расследованию фактов пыток, в качестве альтернативного варианта решения этого вопроса отнести данный вид преступления к категории дел частного обвинения.

Это связано с тем, что какой бы не был создан правоохранительный орган, он становится органом уголовного преследования, тем более создавать самостоятельный независимый орган для расследования одной нормы Уголовного кодекса невозможно. Указание же в законе, что лицо, пострадавшее от пыток и жесткого обращения, вправе также обратиться в суд с правом частного обвинения в порядке ч. 2 ст. 32 Уголовно-процессуального кодекса Республики Казахстан, устраняет всякие споры и сомнения, что многие дела о пытках не доходят до суда.

3. Расширить полномочия Уполномоченного по правам человека в соответствие с Принципами, касающимися статуса национальных учреждений, занимающихся поощрением и защитой прав человека (Парижские принципы ООН, Приложение к резолюции 48/134 Генеральной Ассамблеи от 20 декабря 1993 года).

4. Полномочия по регистрации и расследованию уголовных дел о фактах пыток возложить на специальных прокуроров органов прокуратуры.

Указанные выше предложения, на наш взгляд, позволят усовершенствовать правовые основы и эффективно противодействовать пыткам и жестокому обращению.

АННОТАЦИЯ

Правовая политика государства всегда акцентирована на соблюдении прав граждан в ходе уголовного процесса, исполнении наказания, реализации принципов справедливости и законности.

Вместе с тем, в ходе осуществления уголовного преследования, а также в рамках отбывания наказания осужденными, должностные лица, призванные защищать права всех без исключения граждан, допускают пытки и жестокое обращение в отношении данных лиц.

В этой связи, правоохранительная система Республики Казахстан, несмотря на проводимые реформы в сфере соблюдения законности, нередко ассоциируется с карательной системой, попирающей демократические права и свободы человека.